Ceny utržené ze řetězu

Není tomu dávno, kdy se inflace držela na nízkých hodnotách a centrální banky dělaly vše pro její zvýšení. Nyní svět sužuje opačný problém, a to velmi rychlý růst cen většiny zboží a služeb. Proč jsme svědky silného zdražování a co čekat v dohledné době? Hrozí roztočení inflační spirály?

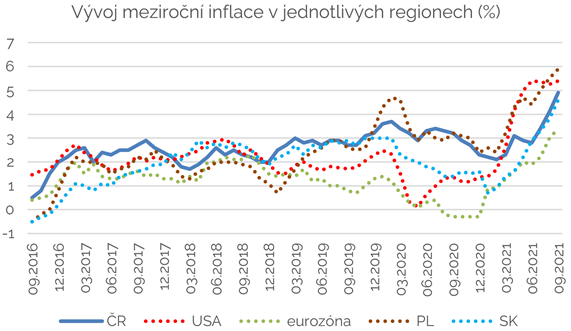

V září dosáhla domácí spotřebitelská inflace 4,9 % a v následujících měsících velmi pravděpodobně dále poroste. Skutečně vnímaná inflace je přitom ještě vyšší, stačí se podívat na zboží a služby, které dennodenně kupujeme. Příliš optimismu v tomto ohledu nedodává ani pohled na vývoj cen průmyslových výrobců (PPI), které rostou bezmála 10% tempem. Ukazatel často považovaný za indikátor budoucího vývoje spotřebitelských cen tak vykazuje nejvyšší dynamiku od roku 1993.

S vysokou inflací přitom bojuje celý svět. Ve Spojených státech jsme svědky více než 5% růstu spotřebitelských cen již čtvrtý měsíc v řadě. Slovensko hlásí inflaci 4,6 %, eurozóna 3,4 %, Polsko dokonce 5,9 %.

Domácí cenové tlaky

Současný vývoj nemá jediného viníka, ale je důsledkem souběhu řady faktorů. Nejen v domácím kontextu je bezesporu jedním z nich velmi uvolněná fiskální politika. Nyní odcházející vláda výrazně zatápěla pod inflačním kotlem svými rozhazovačnými rozpočty a populistickými kroky. Zatímco ještě v roce 2019 byl státní dluh 1 640 mld. CZK, koncem letošního roku to bude pravděpodobně okolo 2 500 mld. CZK. Právě zde vidíme účet za podpůrné ekonomické balíčky, dynamické navyšování důchodů, platů státních zaměstnanců a další líbivá gesta.

To vše s cílem zachování pracovních míst, což jen umocnilo situaci na již delší dobu přehřívajícím se trhu práce. Míra nezaměstnanosti v ČR je podle statistik OECD extrémně nízká, konkrétně s hodnotou 2,9 % patříme společně s Japonskem a Jižní Koreou mezi země s nejnižší nezaměstnaností vůbec. To pochopitelně vede k tomu, že růst mezd v řadě odvětví přesahuje růst produktivity. Domácnosti tak mají více peněz, které neváhají beze strachu utrácet. Mimo jiné i za nemovitosti, což ještě donedávna podporovaly extrémně nízké úrokové sazby na hypotékách.

S tím se pojí měnová politika ČNB, která vedla k nárůstu peněžní zásoby a rovněž přispěla k inflačním tlakům. Nyní však centrální banka tahá za záchrannou brzdu a překotným tempem navyšuje sazby ve snaze zabránit zakořenění dnes velmi vysokých inflačních očekávání. Prostor k navyšování úrokových sazeb je bezesporu značný, vždyť v kontextu inflace se reálně pohybujeme stále v hlubokém záporu. Pravděpodobně se tak brzy dočkáme 2T repo sazby na úrovni okolo 2,25-2,5 %. Ani tyto vyhlídky však koruně příliš apetitu k posilování neposkytují, zřejmě i kvůli její překoupenosti z dob měnových intervencí. Koruna tak silné inflační tlaky netlumí.

Importovaná drahota

Je zjevné, že z nemalé části je inflace dovezena ze zahraničí. Klíčovým tématem posledních dní jsou prudce zdražující energie, které se velmi brzy začnou propisovat nejen do faktur od dodavatelů, ale i do cen prakticky veškerého zboží a služeb. Nemluvě o pohonných hmotách, vždyť benzín meziročně zdražil o bezmála 30%. K tomu se přidávají výpadky v rámci dodavatelských řetězců, kde je čipový hladomor jen špičkou ledovce. Ani nemluvě o zelené transformaci, snaze o snížení závislosti na levných asijských dovozech a naplno využitých kapacitách v řadě odvětví. Dokonce už i centrální bankéři v rámci západního světa začínají připouštět, že inflace bude „méně přechodná“, než očekávali.

Hyperinflaci nečekejme

Poměrně realistické scénáře pro domácí ekonomiku hovoří o růstu cen v blízké budoucnosti 6-7% meziročním tempem. V příštím roce by následně mělo přijít určité uklidnění, nicméně inflace se bude pravděpodobně nadále držet na zvýšených úrovních. Efekt kroků ČNB se totiž projeví až s přibližně 12-18měsíčním zpožděním. Cenové tlaky ze zahraničí rovněž jen tak nepoleví. Klíčové je, aby nedošlo k zabudování vysokých inflačních očekávání, ta jsou přitom aktuálně nejvyšší za dlouhou dobu. Podle nedávného průzkumu má strach z inflace 80 % Čechů. Právě proto bije ČNB na poplach a zvyšuje sazby, což lze hodnotit jedině pozitivně.

Scénář roztočení nebezpečné inflační spirály je tak méně pravděpodobný. Budeme se však opět muset naučit střídmosti. Úroky nemohou být dlouhodobě hluboce reálně záporné, stejně jako ceny nemovitostí a akcií nemohou donekonečna růst dvoucifernými tempy. Současně vláda nemůže sekat téměř půl bilionové roční deficity a vysávat trh práce velkorysým zvyšováním platů v rámci přebujelého státního aparátu. Jedině tak můžeme inflačního džina zahnat zpět do láhve.

Autor: Josef Navrátil